האם שימוש בעיקרון פארטו יכול לשפר את היעילות התפעולית? האם ניהול סלקטיבי יכול לסייע לחברה שלך לאתר הזדמנויות לחיסכון בהוצאות? התשובה היא כן, בשני המקרים. עיקרון פארטו הוא פשוט מאד וקל ליישום, טכניקה המסייעת למנהלים לנהל באופן יעיל וממוקד. לניתוח פארטו שימושים רבים ויישום נכון מוביל לשיפור משמעותי בביצועים. המאמר יסייע לכם ליישם בקלות רבה את חוק 20/80 בסביבת העבודה שלכם.

מתי משתמשים בעיקרון פארטו?![]() בקבלת החלטות ניהוליות

בקבלת החלטות ניהוליות![]() בניתוח סדרי עדיפות ובמיקוד המאמץ הניהולי

בניתוח סדרי עדיפות ובמיקוד המאמץ הניהולי![]() באיתור הזדמנויות לחיסכון בהוצאות

באיתור הזדמנויות לחיסכון בהוצאות![]() שיפור התפוקה

שיפור התפוקה![]() שיפור הרווחיות

שיפור הרווחיות![]() שיפור היעילות התפעולית

שיפור היעילות התפעולית![]() בניתוח הסיבות לליקויים וכשלים

בניתוח הסיבות לליקויים וכשלים

מה חוק פארטו יכול לעשות בשבילך?

ניתוח פארטו, נקרא על שמו של וילפרדו פארטו, כלכלן איטלקי מהמאה ה 19. פארטו מצא כי 80% מהקרקעות באיטליה היו בבעלות 20% מהאוכלוסיה. שימוש בכלל ה 20/80 מסייע לחברות עסקיות להתמודד עם אתגרי ניהול שונים, כגון: תקציב הארגון: התפלגות ההוצאות לפי קטגוריות, ניהול מלאי: סיווג הפריטים לקבוצות לפי קריטריונים שונים, ניהול ספקים: התפלגות הוצאות רכש מספקים, מכירות: התפלגות ההכנסות מלקוחות, רכש: ניתוח הוצאות רכש לפי קטגוריות רכש ו/או קריטריונים שונים, בקרת איכות: התפלגות התקלות במהלך פיתוח מוצר חדש ועוד. ניהול סלקטיבי מסייע לחברות להשיג יעילות, חיסכון בהוצאות, שיפור ברווחיות ובעיקר – להתמקד בעיקר. השתמשו בכלל פארטו בכל פעם שאתם צריכים לקבל החלטה ניהולית.

כלל ה 20/80 בסביבת העבודה – דוגמאות

ניהול מלאי – 20% מהפריטים במלאי מהווים 80% מסך ערך המלאי

מכירות – 20% מהלקוחות מהווים 80% מההכנסות

רווח גולמי – 20% מהפריטים מהווים 80% מהרווח הגולמי

רכש – 20% מהספקים מספקים 80% מהרכש

ניהול פרויקטים – 20% מהמשימות משקפות 80% ממשך הפרויקט

איכות – 20% ממוצרי החברה גורמים ל 80% מתלונות הלקוחות

יישום טכניקת פארטו

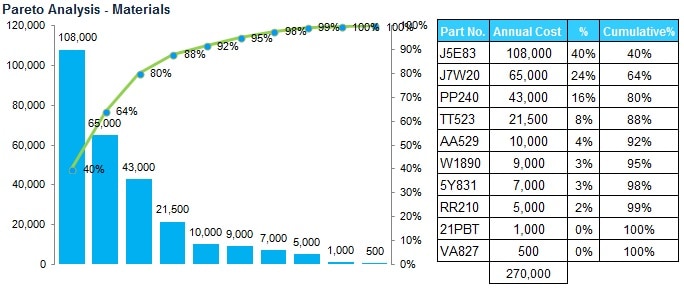

דוגמא 1 – ניתוח פארטו לתקציב החברה

ניתוח מבנה ההוצאות מסייע להנהלת חברה לקבל תמונה ברורה וממוקדת. ניתוח קטגוריות התקציב ממלא תפקיד חשוב בקבלת ההחלטות על אופן הקצאת המשאבים וחלוקתם. בדוגמא זו, ניתן להבחין ש 3 קטגוריות התקציב הראשונות: שכר, שכירות מבנה ורכש חומרי גלם מהווים באופן מצטבר 86% מסך ההוצאות השנתיות. נתון משמעותי נוסף, שימו לב ל-6 הקטגוריות האחרונות מהסוף להתחלה: 60% מקטגוריות התקציב מהוות יחד 6% בלבד מסך ההוצאות. המידע הזה חיוני למקבלי ההחלטות על מנת להבין היכן וכיצד למקד את המאמץ הניהולי.

דוגמא 2 – ניתוח פארטו למלאי

ליעילות ניהול המלאי יש השפעה ישירה על ההוצאות. בדוגמא זו ניתן לראות את התפלגות צריכת הפריטים. 3 הפריטים הראשונים, מהווים לבדם באופן מצטבר 80% מסך ערך הצריכה השנתי. במילים אחרות, 30% מהפריטים מהווים 80% מסך ערך הצריכה השנתי. כמו כן, ניתן להבחין כי 50% מהפריטים מהווים 5% מסך ערך הצריכה. בניתוח המלאי, נהוג לסווג את הפריטים לשלוש קבוצות התייחסות ABC. החלוקה לקבוצות הינה גמישה ונקבעת לרוב על ידי מעתד המלאי. המסקנה המתקבלת מניתוח פארטו: מומלץ למקד את המאמצים ומשאבי הניהול לפי ערך הצריכה השנתי של הקבוצה, ולא לפי גודלה הכמותי.

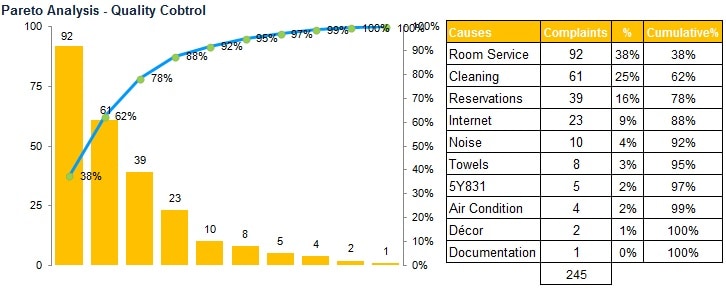

דוגמא 3 – ניתוח פארטו תלונות לקוח

רשת בתי מלון מנתחת את דירוג שביעות רצון הלקוח ומתעדת את התלונות. איסוף הנתונים החצי שנתי, כפי שמוצג בטבלה, מראה ש 3 הגורמים הראשונים, מהווים באופן מצטבר 78% מסך התלונות. כעת, להנהלה ברור מהם סדרי העדיפויות לטיפול בתלונות שהתקבלו. כפי שאתם רואים, לעיקרון פארטו שימושים רבים וניתן ליישם בקלות רבה את הטכניקה בתחומים שונים.

סיכום

ניתוח פארטו מסייע לנו למפות את הדברים החשובים יותר והחשובים פחות ובעיקר למקד את סדרי העדיפויות. המשאבים שלנו בסביבת העבודה מוגבלים ולכן יש להבחין בינהם ולהשקיע יותר משאבי ניהול בחשובים שבהם. במאמר סקרנו את עיקרון פארטו עפ״י קריטריון בודד, כגון ערך צריכה שנתי, עלות שנתית ועוד. במציאות, כדי לקבל החלטות מורכבות יותר כנראה שתצטרכו לנתח את הנתונים בהתאם למספר קריטריונים. בניהול מלאי מומלץ להעריך את ביצועי הפריטים עפ״י 2 קריטריונים ויותר, לדוגמא: רווח גולמי ודפוס הביקוש, או במילים אחרות ניתוח מלאי ABC XYZ. כך תוכלו למשל לזהות פריטים שיש להם תרומה משמעותית ברווח הגולמי וגם נמכרים מהר ו/או פריטים שיש להם תרומה משמעותית ברווח הגולמי אך נמכרים לאט. ניתוח המלאי לפי 2 קריטריונים ויותר מאפשר לארגון למקסם רווחים ובו זמנית להשיג חיסכון בהוצאות החזקת המלאי.

אתרוג הנדסת תעשיה וניהול מציעה לארגונים קורס ניהול מלאי. קבלו סילבוס לקורס ניהול מלאי. לפרטים נוספים צרו איתנו קשר: טל׳. 09-8654503